L’épargne collective européenne entre dans une nouvelle phase de maturité, caractérisée par la croissance soutenue des encours et, surtout, par une transformation profonde de la nature des produits distribués. Produits structurés, actifs alternatifs et immobilier redéfinissent les modèles de distribution traditionnels et imposent une montée en puissance des capacités opérationnelles et technologiques.

Dans cet environnement, les acteurs capables de combiner expertise métier, maîtrise réglementaire et innovation technologique seront les mieux positionnés pour capter durablement la croissance du marché. L’IA et l’automatisation ne constituent plus un avantage compétitif optionnel, mais un levier stratégique essentiel pour industrialiser la complexité et accompagner l’évolution rapide de l’épargne européenne.

Nouveaux produits d’épargne et distribution de fonds en Europe : dynamiques de marché, enjeux opérationnels et leviers technologiques.

L’industrie européenne de l’épargne collective connaît une mutation profonde, à la croisée de la reprise des marchés financiers, de l’évolution réglementaire et d’une transformation structurelle des attentes des investisseurs. La croissance des encours ne constitue plus l’unique indicateur de maturité du secteur. C’est désormais la nature des produits distribués, leur complexité opérationnelle et la capacité des acteurs à industrialiser leur traitement qui redéfinissent les modèles de distribution.

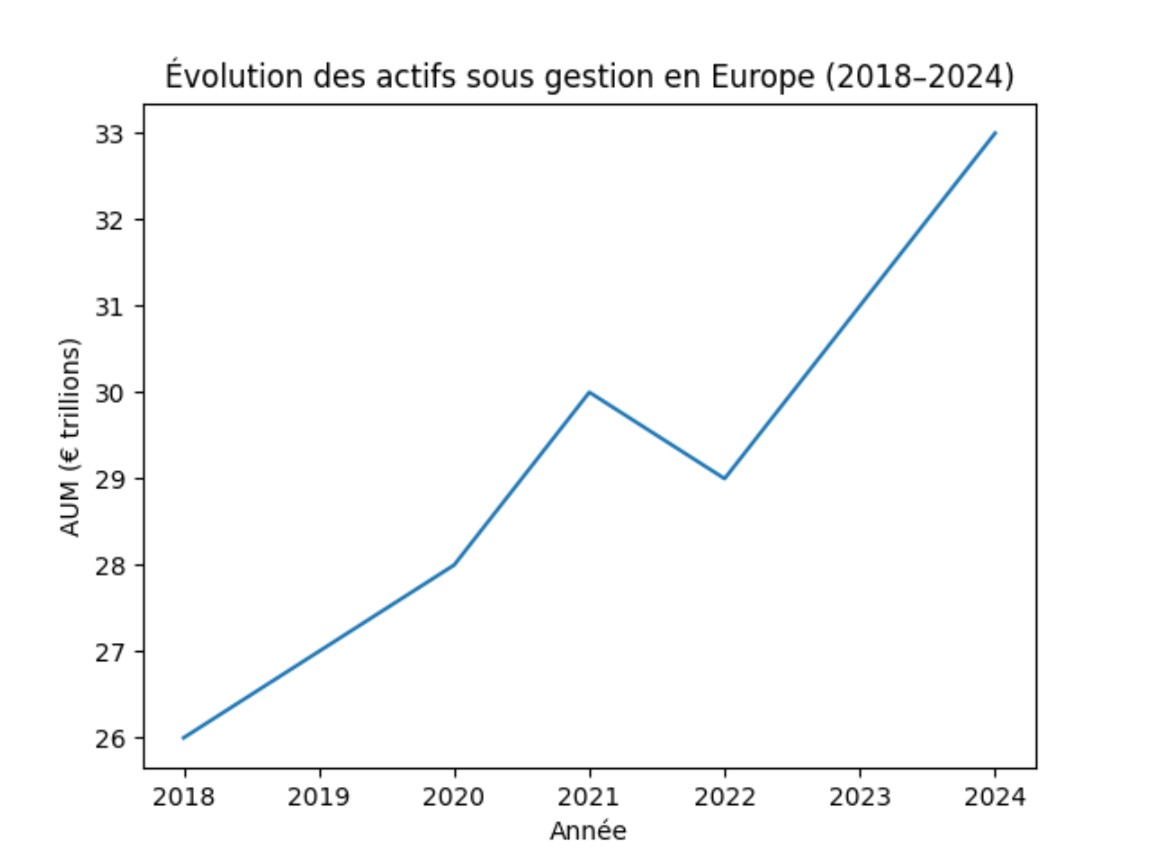

Selon les dernières données consolidées de l’EFAMA, les actifs sous gestion en Europe atteignent environ 32 à 33 trillions d’euros à fin 2024, un niveau historiquement élevé. Le Luxembourg, en tant que premier centre de fonds d’investissement en Europe et plateforme clé de la distribution transfrontalière, occupe une position centrale dans cette transformation et reste un observatoire privilégié des tendances du marché. Évolution des actifs sous gestion en Europe (source: EFAMA)

Évolution des actifs sous gestion en Europe (source: EFAMA)

Un marché européen résilient mais en recomposition

Malgré un environnement marqué ces dernières années par l’inflation, la remontée rapide des taux et une volatilité accrue, l’industrie européenne des fonds a démontré une résilience remarquable. Après une contraction temporaire en 2022, les encours ont renoué avec une trajectoire de croissance soutenue, portée à la fois par l’effet marché et par le retour progressif de flux nets positifs.

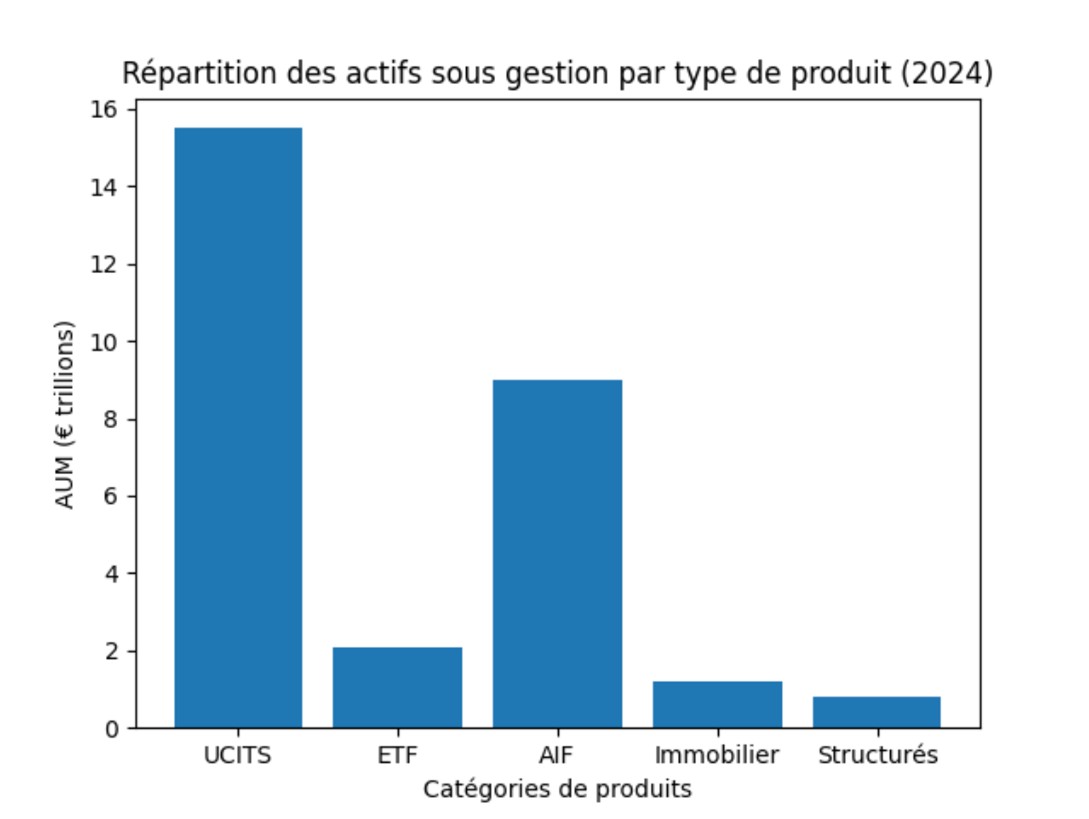

La structure du marché demeure largement dominée par les UCITS, qui représentent environ la moitié des encours totaux et restent le véhicule privilégié pour la distribution transfrontalière. Toutefois, cette domination masque une évolution plus profonde. Les ETF poursuivent leur progression rapide, franchissant le seuil des deux trillions d’euros d’actifs, tandis que les fonds d’investissement alternatifs occupent une place croissante dans les allocations, tant institutionnelles que privées.

La distribution transfrontalière représente désormais près de 60 % des encours européens, confirmant le rôle structurant des places de domiciliation comme le Luxembourg et l’Irlande. Cette internationalisation des flux renforce mécaniquement les exigences en matière d’infrastructures opérationnelles, de gouvernance des données et de conformité réglementaire.

Répartition des AUM par type de produit (source: EFAMA)

Répartition des AUM par type de produit (source: EFAMA)

La montée en puissance des nouveaux produits d’épargne

Au-delà des volumes, la transformation la plus significative concerne la diversification des produits distribués. Les portefeuilles construits uniquement autour d’une allocation actions-obligations tendent à céder la place à des architectures plus sophistiquées, intégrant des sources de rendement décorrélées et des horizons d’investissement plus longs.

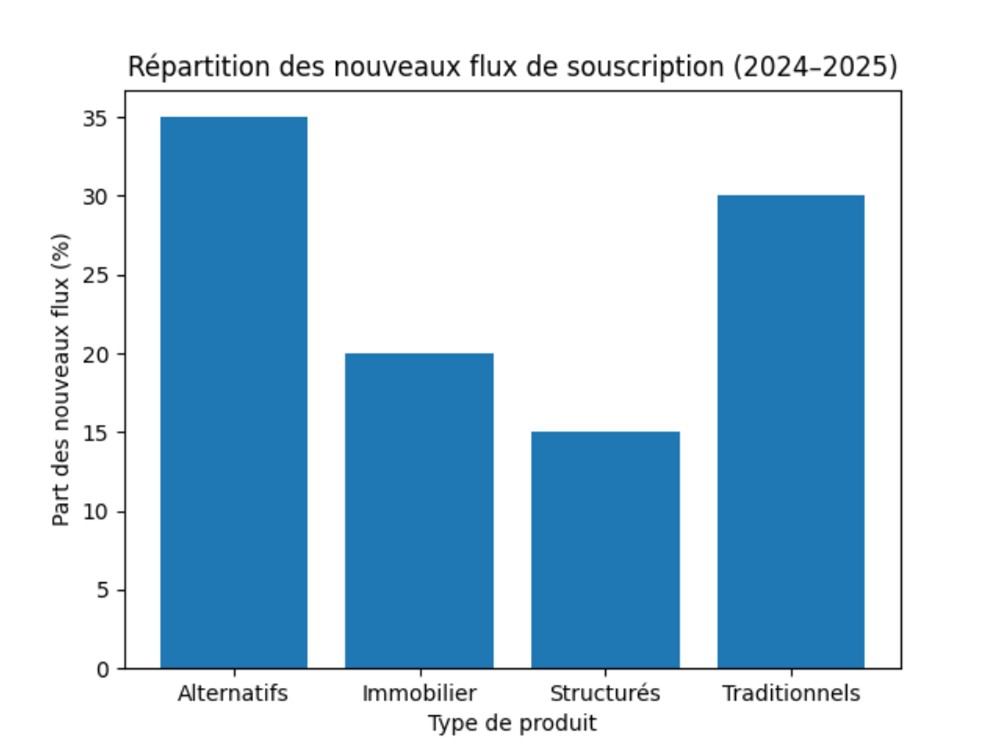

Les produits structurés illustrent ce mouvement. Longtemps pénalisés par l’environnement de taux bas, ils bénéficient aujourd’hui pleinement de la normalisation monétaire. La hausse des taux permet de concevoir des structures offrant à la fois des mécanismes de protection du capital et des coupons attractifs, répondant ainsi à une demande accrue de visibilité et de contrôle du risque. Pour les réseaux de distribution, ces produits constituent également un outil de différenciation et de personnalisation de l’offre.

Les actifs alternatifs représentent toutefois la tendance de fond la plus structurante. Le private equity, la dette privée ou encore les infrastructures ne sont plus réservés aux seuls investisseurs institutionnels. La “retailisation” progressive du non-coté, soutenue par des évolutions réglementaires telles qu’ELTIF 2.0, élargit considérablement la base d’investisseurs potentiels. Les sociétés de gestion multiplient les véhicules semi-liquides ou evergreen afin de répondre aux contraintes de liquidité et de transparence de la clientèle privée.

L’immobilier, enfin, conserve une place stratégique dans les allocations européennes. Malgré les ajustements récents de valorisation, les fonds immobiliers réglementés dépassent désormais le seuil du trillion d’euros d’actifs sous gestion. La tendance est à la diversification géographique et sectorielle, avec un intérêt croissant pour la logistique, la santé ou le résidentiel, au détriment des expositions traditionnelles au bureau.

Répartition des nouveaux flux de souscription (source: EFAMA)

Répartition des nouveaux flux de souscription (source: EFAMA)

Des enjeux opérationnels et réglementaires majeurs pour la distribution

Cette diversification rapide de l’offre produit crée une rupture dans les chaînes de traitement historiques. Les infrastructures de distribution ont été conçues pour des fonds liquides, standardisés et fortement automatisés. À l’inverse, les produits alternatifs, immobiliers ou structurés introduisent des logiques opérationnelles radicalement différentes, marquées par des flux irréguliers, des appels de fonds, des fenêtres de liquidité restreintes et des valorisations moins fréquentes.

À cette complexité opérationnelle s’ajoute une pression réglementaire croissante. Les exigences liées à AIFMD, MiFID, SFDR ou encore PRIIPs renforcent les obligations de transparence, de reporting et de traçabilité tout au long de la chaîne de distribution. Le distributeur doit non seulement maîtriser les caractéristiques de produits de plus en plus techniques mais également démontrer la cohérence du conseil fourni avec le profil de risque et les préférences de durabilité de l’investisseur final.

Dans ce contexte, l’expérience client devient un facteur différenciant. Les investisseurs attendent des parcours digitaux fluides, une information claire et accessible, ainsi qu’un suivi en temps réel de leurs investissements, y compris pour des produits historiquement peu transparents.

La technologie et l’IA comme catalyseurs de transformation

Face à ces défis, la technologie joue un rôle central. L’automatisation des flux, la normalisation des données et l’orchestration des processus deviennent des prérequis pour absorber la complexité croissante de l’offre.

L’intelligence artificielle permet aujourd’hui d’aller plus loin que la simple digitalisation. Elle facilite l’extraction et la structuration de données non standardisées, l’automatisation des contrôles de conformité, la détection d’anomalies opérationnelles et la génération de reportings réglementaires. Combinée à des architectures API et à des plateformes cloud modulaires, elle permet d’unifier le traitement des fonds traditionnels et des produits alternatifs au sein de chaînes opérationnelles cohérentes.

Au Luxembourg, plusieurs acteurs observent déjà des gains significatifs en termes de délais de traitement, de réduction des risques opérationnels et de qualité des données, tout en améliorant la capacité à lancer et distribuer rapidement de nouveaux produits à l’échelle paneuropéenne.